2022-07-07 16:18

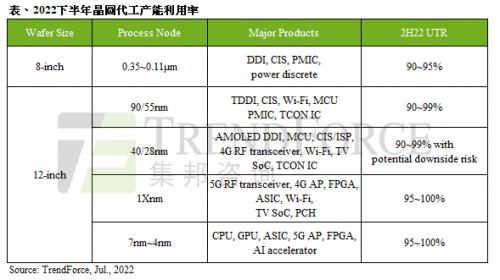

7月7日,集邦咨询发布调研报告,指出首波订单修正来自大尺寸Driver IC及TDDI,两者主流制程分别为0.1Xμm及55nm。近期PMIC、CIS及部分MCU、SoC砍单潮已浮现,虽仍以消费型应用为主,但晶圆代工厂已陆续不堪客户大幅砍单,产能利用率正式滑落。

集邦咨询表示,除Driver IC需求持续下修未见起色,智能手机、PC、电视相关SoC、CIS与PMIC等周边零部件亦着手进行库存调节,开始向晶圆代工厂下调投片计划,砍单现象同步发生在八英寸及十二英寸厂,制程包含0.1Xμm、90/55nm、40/28nm、甚至先进制程7/6nm亦难以幸免。

集邦咨询研究指出,八英寸晶圆制程节点(含0.35-0.11μm)产能利用率恐下滑最明显,该制程产品主要为Driver IC、CIS及Power相关芯片(PMIC、Power discrete等),其中Driver IC受到电视、PC等需求急冻直接冲击,投片下修幅度最为剧烈。同时,今年上半年供应仍然紧张的PMIC在产能重新分配后供货逐渐趋于平衡。

扫一扫关注微信

扫一扫关注微信